Der vorliegende Text versteht sich als Ratgeber. Nach § 1 des deutschen Erbschaftsteuer- und Schenkungssteuergesetzes (ErbStG) unterliegen Geschenke zwischen lebenden Personen unter bestimmten Voraussetzungen der Schenkungssteuer. Da der Gesetzgeber eine Schenkung als ein vorzeitig ausgezahltes Erbe ansieht, werden für Geldgeschenke und andere Zuwendungen dieselben Vorschriften angewandt wie für die in Deutschland erhobene Erbschaftsteuer. Die Höhe der Schenkungssteuer ist abhängig von der Höhe des Geschenks und von dem Verwandtschaftsgrad zwischen dem Gebenden und dem Beschenkten.

Inhaltsverzeichnis

Die Besteuerung einer Schenkung ist in Deutschland Ländersache

In Deutschland wird die Schenkungssteuer von den einzelnen Bundesländern erhoben, denen sie, ebenso wie die Erbschaftssteuer, zusteht. Wer ein Geldgeschenk, eine Immobilie oder andere Sachgeschenke von einem Verwandten, Lebensgefährten oder Freund erhält, ist nur auf Aufforderung durch das zuständige Finanzamt verpflichtet, eine Steuererklärung zu der Schenkung abzugeben. Über die Schenkung selbst dagegen müssen die Finanzbehörden informiert werden. Wir informieren Sie in diesem Ratgeber über die Grundlagen der Schenkungssteuer.

In Deutschland wird die Schenkungssteuer von den einzelnen Bundesländern erhoben, denen sie, ebenso wie die Erbschaftssteuer, zusteht. Wer ein Geldgeschenk, eine Immobilie oder andere Sachgeschenke von einem Verwandten, Lebensgefährten oder Freund erhält, ist nur auf Aufforderung durch das zuständige Finanzamt verpflichtet, eine Steuererklärung zu der Schenkung abzugeben. Über die Schenkung selbst dagegen müssen die Finanzbehörden informiert werden. Wir informieren Sie in diesem Ratgeber über die Grundlagen der Schenkungssteuer.

§ 30 ErbStG

Zur Weitergabe der Informationen sind gemäß § 30 ErbStG sowohl der Schenkende als auch der Beschenkte verpflichtet. Falls die beiden Parteien einen Schenkungsvertrag bei einem Notar abgeschlossen haben oder die Schenkung gerichtlich beurkundet wurde, sind Schenker und Beschenkter von der Meldepflicht an das Finanzamt befreit. In diesem Fall erfolgt die Meldung durch den Notar oder das Gericht.

Die Schenkungsmeldung muss folgende Informationen enthalten:

- Die Namen von Schenker und Beschenktem

- Die Adresse von Schenker und Beschenktem

- Den Beruf von Schenker und Beschenktem

- Die steuerliche Identifikationsnummer von Schenker und Beschenktem

- Den Tag, an dem die Schenkung ausgeführt wurde

- Gegenstand der Schenkung

- Wert der Schenkung

- Das Verwandtschaftsverhältnis zwischen Schenker und Beschenktem

- Angaben über früheren Schenkungen

Das zuständige Finanzamt finden die Beteiligten auf der Internetseite des Bundeszentralamts für Steuern. Unter dem Reiter „spezielle Zuständigkeit des Finanzamtes“ müssen die Meldenden „Erbschaftsteuer“ auswählen, da es keine Auswahlmöglichkeit für die Schenkungssteuer gibt. Die Meldung an die Finanzbehörden muss in den folgenden drei Monaten nach Kenntnis über die Schenkung erledigt werden.

Verjährung

Auch wenn ein Beschenkter der Meinung ist, dass er keine Schenkungssteuer zu zahlen hat, sollte er die Meldung über die Schenkung an das Finanzamt weiterleiten. Sobald die Finanzbehörden informiert sind, verjähren eventuelle Ansprüche des Fiskus vier Jahre nach dem 31. Dezember, der der Schenkungsanzeige folgt. Wird das zuständige Finanzamt nicht informiert, beginnt die Verjährung erst mit Ablauf des Todesjahres des Schenkenden und beträgt dann sieben Jahre.

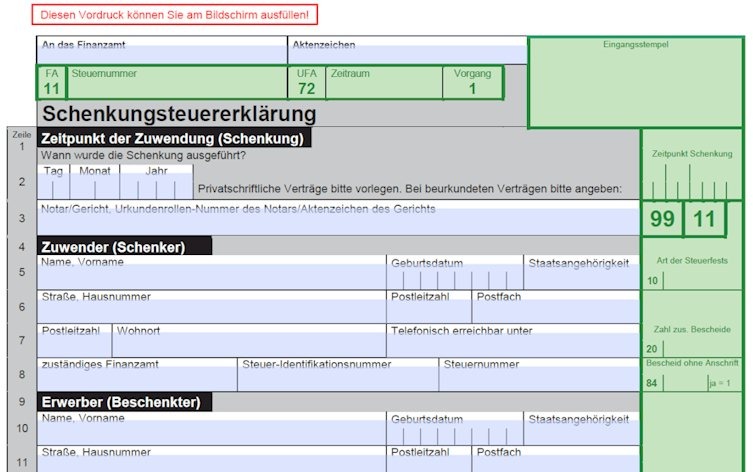

Schenkungssteuererklärung Formular

Das Finanzamt entscheidet letztlich ob bei einer Schenkung Steuern anfallen. Deshalb ist der Beschenkte verpflichtet, die Daten im Fall einer relevanten Schenkung dem Finanzamt mitzuteilen. Dies erfolgt am besten über das Formular Schenkungssteuererklärung, das in Abbildung 1 dargestellt ist.

Abb. 1: Schenkungssteuererklärung Formular. Quelle: ofd.niedersachsen.de

In der Anleitung zur Schenkungsteuererklärung steht dazu:

„Zunächst einige Hinweise

Die Erklärung ist auch dann abzugeben, wenn Sie aufgrund der Erläuterungen zur Auffassung gelangen, dass eine Schenkungsteuer nicht zu erheben ist. Die Entscheidung darüber, was steuerpflichtig und was nicht steuerpflichtig ist, bleibt dem Finanzamt vorbehalten. Erkennen Sie nachträglich, dass die Steuererklärung unrichtig oder unvollständig ist, sind Sie verpflichtet, dies unverzüglich anzuzeigen (§ 153 AO). Ist Schenkungsteuer zu entrichten, erlässt das Finanzamt einen Schenkungsteuerbescheid“

Download Formular-Schenkungsteuererklärung-2014

Freibeträge senken die Steuerschuld

Schenkungen müssen nicht in voller Höhe versteuert werden. Selbst wenn der Gebende und der Beschenkte nicht miteinander verwandt sind, sieht das Erbschaftsteuer- und Schenkungssteuergesetz in § 16 folgende Freibeträge vor:

- Ehepartner oder Lebenspartner: 500.000 Euro

- Kinder, Stiefkinder und Kinder bereits verstorbener Kinder des Schenkers: 400.000 Euro

- Enkelkinder: 200.000 Euro

- Eltern, Großeltern, Urgroßeltern: 100.000 Euro

Geschwister, Nichten, Neffen, Schwiegersohn, Schwiegertochter, Schwiegereltern, Stiefeltern, geschiedene Ehepartner, ehemalige Partner einer aufgehobenen Lebenspartnerschaft, Freunde, Nachbarn, Bekannte, Lebensgefährten: 20.000 Euro

Die verschiedenen Personengruppen werden in die Steuerklasse I, II oder III eingruppiert. Je nach Steuerklasse fällt der Steuersatz für die Schenkungssteuer unterschiedlich hoch aus.

Der Wert eines Geschenks muss genau ermittelt werden

Bei Guthaben auf einem Bankkonto muss der Betrag angegeben werden, der an den Beschenkten überwiesen oder bar ausgehändigt wurde. In vielen Fällen werden selbst bewohnte Immobilien zu Lebzeiten des Schenkers als Geschenk übertragen. Ist der Beschenkte der Ehegatte oder ein eingetragener Lebenspartner, bleibt das Geschenk steuerfrei. Nur bei einer Weitergabe an die Kinder oder an andere Personen muss das Finanzamt über den Einheitswert des Hauses oder den Grundbesitzwert des Grundstücks informiert werden. Die Berechnung des Immobilienwertes wird, je nach Art und Nutzung des Grundstück und des Hauses, entweder durch das Vergleichswertverfahren, das Ertragswertverfahren oder das Sachwertverfahren durchgeführt.

Von dem Gesamtwert der Schenkung werden die Verbindlichkeiten des Schenkers, die der Beschenkte am Tag der Schenkung übernimmt, abgezogen. Auch Nießbrauch, Wohnrecht, Rentenzahlungen und andere Gegenleistungen, die für das Geschenk erbracht werden, vermindern die Schenkungssteuer. Zu den anrechenbaren Kosten gehören auch die Notargebühren für einen notariellen Schenkungsvertrag.

Komplizierte Unternehmensbewertung

Wird ein Unternehmen verschenkt, gestaltet sich die Bewertung der Firma komplizierter. Bei einem börsennotierten Unternehmen wird der Börsenkurs am Schenkungstag zur Berechnung herangezogen. Wurde der Betrieb vor weniger als einem Jahr von einem Dritten gekauft und soll anschließend weiterverschenkt werden, muss der Kaufpreis zugrunde gelegt werden. In allen anderen Fällen wird der Ertragswert des Unternehmens berechnet, indem das vereinfachte Ertragswertverfahren oder ein anderes anerkanntes Bewertungsverfahren angewandt werden. Bei vielen Unternehmen wird daher zur Ermittlung der Schenkungssteuer ein nachhaltig zu erreichender Jahresertrag mit dem Kapitalisierungsfaktor multipliziert. Der Kapitalisierungsfaktor ist die Addition des Kapitalmarktzinssatzes der Bundesbank für langfristige Anlagen und einem Risikozuschlag von 4,5 %. Der Mindestwert eines Betriebes als Berechnungsgrundlage für die Schenkungssteuer muss dem Substanzwert, also der Summe der Werte abzüglich der Firmenschulden, entsprechen. Von dem berechneten Unternehmenswert dürfen die Steuerpflichtigen pauschal 150000 Euro abziehen. Durch diese Regelung sollen Kleinunternehmen von der Besteuerung mit Schenkungssteuer verschont bleiben.

Um den neuen Eigentümer eines Unternehmens nicht zu zwingen, wegen der Schenkungssteuer die Firma oder Teile davon zu verkaufen, sieht § 13a ErbStG zwei Wahlmöglichkeiten vor, die an bestimmte Bedingungen geknüpft sind:

- Regelverschonung

- Komplette Steuerfreistellung

Regelverschonung

Bei der Regelverschonung unterstehen nur 15 % des Firmenwertes der Besteuerung durch Schenkungssteuer. Dazu darf der Firmenvermögen jedoch nur zwischen 10 % und 50 % aus Verwaltungsvermögen bestehen. Unter Verwaltungsvermögen versteht der Gesetzgeber die von einer Firma genutzten Grundstücke und Immobilien, bei allen Unternehmen außer Finanzinstituten Anteile von weniger als 25 % an Kapitalgesellschaften sowie andere Wertpapiere, Kunstgegenstände, Edelmetalle und Beteiligungen an Personengesellschaften, sofern deren Verwaltungsvermögen mehr als 50 % beträgt. Der neue Eigentümer muss den Betrieb mindestens fünf Jahre lang weiterführen und das Betriebsvermögen in dem Unternehmen halten. Falls es sich um eine Firma mit mehr als 20 Angestellten handelt, muss außerdem die Summe der gezahlten Löhne und Gehälter fünf Jahre nach der Schenkung noch mindestens 400 % der Lohnsumme im Jahr der Schenkung betragen.

Komplette Steuerfreistellung

Eine komplette Steuerfreistellung kann ein Beschenkter beim Finanzamt beantragen, falls das Verwaltungsvermögen nicht mehr als 10 % des Gesamtvermögens beträgt und die Firma mindestens sieben Jahre lang unter seiner Leitung weiterbesteht. Zur Sicherung der Arbeitsplätze muss außerdem die Summe der Gehälter sieben Jahre nach der Schenkung noch mindestens 700 % der Lohnsumme im Jahr der Schenkung ausmachen.

Legal die Schenkungssteuer umgehen

Auch Privatpersonen haben die Möglichkeit, eine Schenkung steuerfrei zu erhalten.

§13 ErbStG sieht unter anderem folgende steuerfreie Schenkungen vor:

- Hausrat, Kleidung und Wäsche, deren Freibetrag vom verwandtschaftlichen Verhältnis zwischen Schenker und Beschenktem abhängt

- Als Hauptwohnsitz dienende Immobilien an Ehepartner oder Lebenspartner, auch wenn sich das Haus in einem Land der Europäischen Union (EU) oder in einem Staat des Europäischen Wirtschaftsraums (EWR) befindet

- Zahlungen für die Pflege des Schenkenden, sofern die Beträge nicht das übliche Pflegegeld aus einer gesetzlichen oder privaten Pflegeversicherung übersteigen

- Unterstützungszahlungen für die Ausbildung oder den Lebensunterhalt des Beschenkten in angemessenem Umfang

- Geldgeschenke im üblichen Rahmen zum Geburtstag, zu Feiertagen oder zu einem besonderen Anlass

- Nutzung der individuellen Freibeträge alle zehn Jahre, wobei Kindern von jedem Elternteil ein Freibetrag von 400.000 Euro zusteht

Wenn die Eltern schon zur Geburt mit den Schenkungen beginnen…..

Vor allem der letztgenannte Punkt ist für Familien mit einem sehr großen Privatvermögen interessant. Wenn die Eltern schon zur Geburt mit den Schenkungen beginnen, können sie bis zum 30. Geburtstag ihres Kindes bereits einen Betrag von 3,2 Millionen Euro steuerfrei an ihren Nachwuchs übertragen haben. Dazu müssen die Eltern aber beachten, dass bei Schenkungen an Kinder unter sieben Jahren ein Ergänzungspfleger bestellt wird, um die Recht des Kindes zu wahren. Schenkungen von Geschäftsanteilen oder Immobilien werden gegebenenfalls durch das Familiengericht geprüft.

Eine Schenkung kann widerrufen werden

In einigen Schenkungsverträgen behalten sich die Schenkenden ein Widerrufsrecht vor. Das Finanzamt stellt trotzdem die Schenkungssteuer in Rechnung, sofern die persönlichen Freibeträge des Beschenkten überschritten werden. Wird das Widerrufsrechts ausgeübt und das Geschenk muss zurückgegeben werden, hebt das Finanzamt die ursprüngliche Schenkungssteuerfestsetzung auf und erstattet zu viel gezahlte Schenkungssteuer. Hat der Beschenkte jedoch in der Zwischenzeit Einnahmen oder einen Gewinn mit dem Geschenk erzielt, unterliegen diese Beträge der Einkommensteuerpflicht. Erst wenn die Einkunftsquelle zurückgegeben werden muss, endet auch diese Steuerpflicht.

Ähnliche Artikel

Mit dem Brutto Netto (Lohn) Rechnerden Nettolohn aus dem Bruttobetrag berechnen.

Hier finden Sie eine Liste der Finanzämter in Deutschland.

Mehrwertsteuer berechnen – hier finden Sie den passenden Rechner