Die Geschichte der Grundsteuer (GrSt) in Deutschland reicht bis ins Mittelalter zurück. Sie ist eine sehr alte und ursprüngliche Art der Sachsteuern und diente damals vor allem der Finanzierung der lokalen Herrschaftsgebiete und Gemeinden. Ursprünglich war die Grundsteuer eine direkte Steuer auf den Grundbesitz, die an den örtlichen Lehnsherrn oder später den Landesherrn gezahlt werden musste. Diese Steuer war eine wichtige Einnahmequelle für den Erhalt öffentlicher Einrichtungen wie Straßen, Brücken und Burgen. Heute trifft dies ziemlich genau für die Gemeinden zu, denen die Steuereinnahmen laut Art. 106 zustehen. Dagegen ist die Steuer auf den Grunderwerb eine Landessteuer. Informationen dazu gibt es in dem Artikel zur Grunderwerbsteuer 2025.

Die Geschichte der Grundsteuer (GrSt) in Deutschland reicht bis ins Mittelalter zurück. Sie ist eine sehr alte und ursprüngliche Art der Sachsteuern und diente damals vor allem der Finanzierung der lokalen Herrschaftsgebiete und Gemeinden. Ursprünglich war die Grundsteuer eine direkte Steuer auf den Grundbesitz, die an den örtlichen Lehnsherrn oder später den Landesherrn gezahlt werden musste. Diese Steuer war eine wichtige Einnahmequelle für den Erhalt öffentlicher Einrichtungen wie Straßen, Brücken und Burgen. Heute trifft dies ziemlich genau für die Gemeinden zu, denen die Steuereinnahmen laut Art. 106 zustehen. Dagegen ist die Steuer auf den Grunderwerb eine Landessteuer. Informationen dazu gibt es in dem Artikel zur Grunderwerbsteuer 2025.

Ab 2025 wird es neben den bisher gültigen Grundsteuern A und B noch die GrSt. C geben. Unser Ratgeber gibt eine Übersicht in Form aktueller Informationen auch als Karten und Tabellen und z. B. wie die Grundsteuer zu berechnen ist. Ob die Grundsteuerreform zum 1. Januar 2025 verfassungswidrig ist, wird sich erst in den kommenden Monaten herausstellen.

Lesetipp: Prognose für Bauzinsen 2025 und Nebenkosten Rechner Hauskauf

Inhaltsverzeichnis

Berechnung und Formel mit Beispiel

Die Berechnung der Grundsteuer in Deutschland basiert seit der Reform von 2022 auf einem neuen Modell, das zum 1. Januar 2025 flächendeckend gelten soll. Es gibt jedoch unterschiedliche Berechnungsmodelle, abhängig von den Bundesländern. Hier ist eine Übersicht der allgemeinen Formel im Bundesmodell:

Grundsteuerwert × Steuermesszahl × Hebesatz der Gemeinde = Grundsteuerbetrag

Die Bestandteile im Detail:

1. Grundstückswert:

Der Grundsteuerwert wird auf Basis des Bodenrichtwerts und der Immobilienart berechnet. Hierbei spielen Grundstücksgröße, Gebäudegröße und der sogenannte Ertragswert (bei Wohngebäuden) oder Sachwert (bei Nichtwohngebäuden) eine Rolle. Der erste Schritt besteht darin, den Wert des Grundstücks festzulegen. Vor der Reform 2025 wurde dieser durch den sogenannten „Einheitswert“ bestimmt, der auf sehr alten Bewertungen basierte (in Westdeutschland von 1964, in Ostdeutschland von 1935). Ab 2025 wird der Grundstückswert auf Grundlage aktueller Marktwerte berechnet, die sich an Faktoren wie dem Bodenrichtwert, der Grundstücksfläche, der Nutzung (Wohn- oder Gewerbeimmobilie) und der Gebäudeart orientieren. Der Bodenrichtwert gibt den durchschnittlichen Preis pro Quadratmeter für Grundstücke in der jeweiligen Region an.

2. Steuermesszahl:

Diese ist ein Prozentsatz, der für Wohngebäude und unbebaute Grundstücke bei etwa 0,031% und für andere Gebäude (z. B. Gewerbe) bei etwa 0,034% liegt. Es gibt aber diverse Ausnahmen und Ermäßigungen. Sie variiert je nach Art der Immobilie und Nutzung. Zum Beispiel haben Wohnimmobilien und Gewerbeimmobilien unterschiedliche Steuermesszahlen. Diese Zahl wird multipliziert mit dem Grundstückswert, um die Grundsteuerbasis zu erhalten. Nach der Reform soll die Steuermesszahl angepasst werden, um die Auswirkungen der neuen Grundstücksbewertungen abzufedern und eine faire Verteilung der Steuerlast zu gewährleisten.

3. Hebesätze:

Jede Gemeinde legt einen eigenen Hebesatz fest, der sehr unterschiedlich sein kann. Er variiert oft zwischen 200% und 900%. Die Hebesätze bestimmen, wie viel Steuern auf den ermittelten Einheitswert des Grundstücks erhoben werden. Der Einheitswert multipliziert mit dem Hebesatz ergibt die fällige Grundsteuer, wodurch die Hebesätze direkt die Steuerhöhe beeinflussen.

Beispiel

Ein Grundstück hat einen Grundsteuerwert von 300.000 €, die Steuermesszahl beträgt 0,031%, und der Hebesatz der Gemeinde liegt bei 400%.

Grundsteuerbetrag = 300.000 € × 0,00031 × 400% = 372 €.

Je nach Bundesland können abweichende Regelungen gelten, da einige Länder eigene Modelle zur Grundsteuerberechnung eingeführt haben.

Hebesatz der Kommunen

Der Hebesatz wird von jeder Gemeinde oder Stadt individuell festgelegt und ist ein entscheidender Faktor für die endgültige Steuerhöhe. Der Hebesatz ist eine Art Multiplikator, der auf die Grundsteuerbasis angewendet wird. So können Kommunen ihre Einnahmen nach Bedarf erhöhen oder verringern. Der Hebesatz kann stark variieren, oft liegt er zwischen 200% und 900%. Gemeinden, die finanziell stärker auf die GrSt angewiesen sind, setzen tendenziell höhere Hebesätze fest.

Berechnungsbeispiel:

Angenommen, ein Grundstück hat nach der neuen Bewertung ab 2025 einen Wert von 200.000 Euro. Die Steuermesszahl für Wohnimmobilien könnte bei 0,034% liegen, was zu einer Grundsteuerbasis von 68 Euro führt. Wenn der Hebesatz der Kommune 400% beträgt, ergibt sich eine jährliche Grundsteuer von 272 Euro (68 Euro × 4).

Reform 2025

Mit der Grundsteuerreform, die ab dem 1. Januar 2025 in Kraft tritt, sollen die Bewertungen der Grundstücke an aktuelle Marktverhältnisse angepasst werden. Diese Reform wurde notwendig, weil das Bundesverfassungsgericht die alten Einheitswerte als verfassungswidrig erklärt hatte. Ziel ist es, eine gerechtere und transparentere Steuerberechnung zu gewährleisten. Die Bundesländer haben die Möglichkeit, das Bundesmodell zu nutzen oder eigene Modelle zu entwickeln, wie es z.B. Bayern mit dem Flächenmodell macht, bei dem die Steuer nur von der Fläche des Grundstücks und des Gebäudes abhängt.

Zusammengefasst wird die Grundsteuer durch folgende Faktoren bestimmt: der Wert des Grundstücks, die Steuermesszahl und der Hebesatz der Kommune. Die Reform soll ab 2025 für gerechtere und aktuellere Bewertungen sorgen.

Hebesätze der Gemeinden Karte

Die Hebesätze der Grundsteuer in Deutschland variieren stark zwischen den einzelnen Gemeinden. Diese Hebesätze werden von den Kommunen selbst festgelegt und können daher in ihrer Höhe unterschiedlich ausfallen. Der Hebesatz bestimmt, wie viel Steuern auf die GrSt erhoben werden, basierend auf dem Einheitswert des Grundstücks.

Die Variabilität der Hebesätze resultiert aus mehreren Faktoren:

- Finanzielle Lage der Gemeinde: Gemeinden mit höheren Ausgaben (z.B. für Infrastruktur, soziale Leistungen) setzen oft höhere Hebesätze an, um ihre Einnahmen zu steigern.

- Standortfaktoren: Städte und Gemeinden in Ballungszentren oder wirtschaftlich starken Regionen erheben oft höhere Hebesätze, da die Grundstückswerte dort höher sind.

- Wettbewerbsfaktoren: Gemeinden in der Nähe von anderen Kommunen passen ihre Hebesätze manchmal strategisch an, um attraktiv für Bewohner und Unternehmen zu bleiben.

- Kommunale Entscheidungen: Jede Gemeinde kann den Hebesatz regelmäßig anpassen, was zu kurzfristigen Schwankungen führen kann.

Insgesamt gibt es keine einheitliche Regelung für die Hebesätze, weshalb sie deutschlandweit erheblich schwanken.

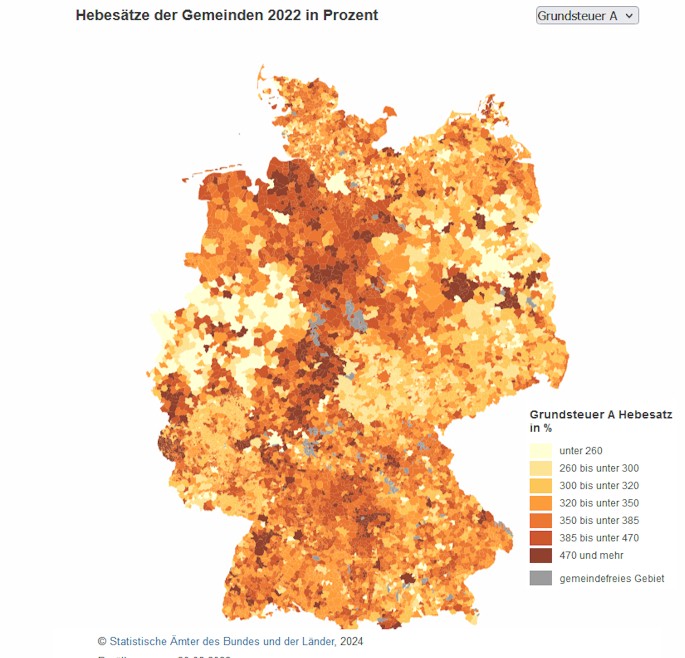

In der Abbildung 1 sind die Hebesätze der Gemeinden für die GrSt A angegeben, durch einen Klick auf das Icon wird die Karte vergrößert.

Abb. 1: Hebesätze der Gemeinden für die Grundsteuer A. Quelle: destatsis.de

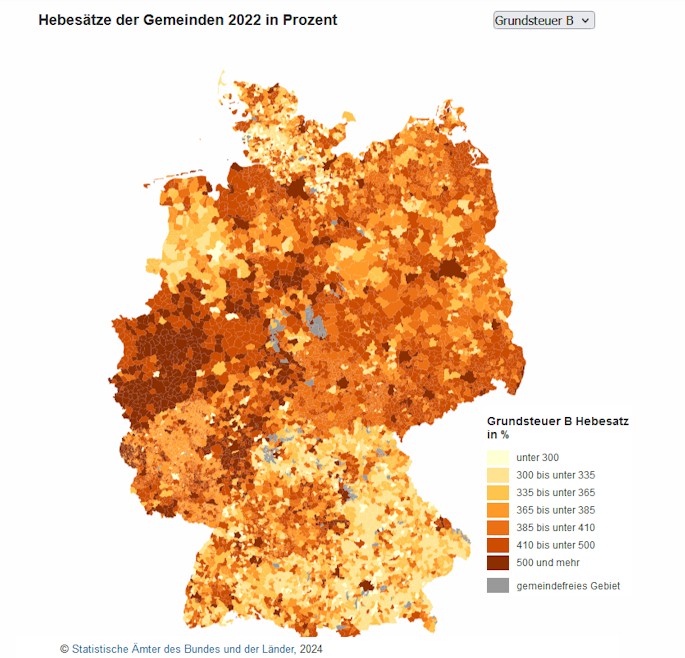

Die Abbildung 2 zeigt die Verteilung der Hebesätze für die GrSt B. Quelle: destatis.de

Abb. 2: Hebesätze der Gemeinden für die Grundsteuer B. Quelle: destatsis.de

Digital

Die Grundsteuer Digital ist ein modernes Verfahren zur elektronischen Abwicklung der Grundsteuererklärung in Deutschland. Im Zuge der Grundsteuerreform, die ab 2025 in Kraft tritt, wurde die Digitalisierung dieses Prozesses notwendig, um die Steuererklärungen effizienter zu gestalten. Hier sind die wesentlichen Punkte:

1. Digitale Abgabe der Grundsteuererklärung:

Seit 2022 müssen Grundstückseigentümer in Deutschland ihre Grundsteuererklärung digital über das Portal ELSTER (Elektronische Steuererklärung) einreichen. Dies war Teil der Reform, um den Bewertungsprozess der rund 36 Millionen Grundstücke in Deutschland neu zu organisieren. Die elektronische Abgabe soll den Verwaltungsaufwand reduzieren und die Datenverarbeitung beschleunigen.

2. Grundsteuer Digital Portal

Neben ELSTER gibt es verschiedene Portale und Plattformen, die speziell für die Unterstützung von Grundstückseigentümern bei der digitalen Abgabe der GrSterklärung entwickelt wurden. Diese Portale bieten oft vereinfachte Benutzeroberflächen und Unterstützung bei der Eingabe der relevanten Daten. Sie sollen die Prozesse für Privatpersonen und Unternehmen vereinfachen und sicherstellen, dass alle notwendigen Angaben korrekt gemacht werden.

3. Vorteile der Digitalisierung:

Die Einführung der GrSt Digital hat mehrere Vorteile:

Effizienz: Die digitale Verarbeitung reduziert den Papieraufwand und beschleunigt die Bearbeitung.

Transparenz: Durch die digitale Abgabe können Eigentümer die Angaben besser nachvollziehen und haben eine größere Transparenz über die Berechnungsgrundlagen.

Verfügbarkeit: Die Portale sind rund um die Uhr verfügbar, was Flexibilität für die Abgabe der Erklärungen bietet.

Fehlervermeidung: Automatisierte Plausibilitätsprüfungen können helfen, Eingabefehler zu reduzieren.

4. Herausforderungen

Trotz der Vorteile gibt es Herausforderungen. Besonders ältere Eigentümer oder Personen ohne Zugang zu digitalen Medien könnten Schwierigkeiten haben, die digitale Abgabe eigenständig durchzuführen. Hier sind Beratungsangebote oder Hilfe durch Steuerberater oft erforderlich.

5. Datenanforderungen:

Zu den Informationen, die für die digitale Grundsteuererklärung notwendig sind, gehören:

Grundstücksfläche,

Bodenrichtwert,

Gebäudetyp,

Baujahr des Gebäudes,

Nutzfläche und Lage des Grundstücks.

Durch die Einführung der digitalen GrSt Grundsteuer wird die Abwicklung der Steuererklärung an die digitalen Standards des 21. Jahrhunderts angepasst und erleichtert die Implementierung der Grundsteuerreform ab 2025.

Grundsteuer A

Die Grundsteuer A ist eine spezielle Form der GrSt in Deutschland, die sich auf land- und forstwirtschaftlich genutzte Flächen bezieht. Sie unterscheidet sich von der Grundsteuer B, die auf unbebaute und bebaute Grundstücke in städtischen und ländlichen Bereichen fällig wird. Die GrSt A wird auf landwirtschaftlich genutzte Grundstücke und Flächen angewendet, darunter auch Wiesen, Äcker, Weiden und Waldflächen.

Wesentliche Merkmale der Grundsteuer A:

Anwendungsbereich: Die GrStA betrifft ausschließlich Flächen, die für die Landwirtschaft oder Forstwirtschaft genutzt werden. Gebäude, die im Zusammenhang mit der landwirtschaftlichen Nutzung stehen, wie Scheunen oder Ställe, fallen ebenfalls unter diese Steuer.

Berechnungsgrundlage: Die Berechnung der GrSt A erfolgt ähnlich wie bei der GrSt B. Grundlage ist der Wert des landwirtschaftlich genutzten Grundstücks. Allerdings gibt es spezielle Bewertungsregeln für land- und forstwirtschaftliche Flächen, um den wirtschaftlichen Besonderheiten dieser Nutzung gerecht zu werden.

Hebesatz: Der Hebesatz für die Grundsteuer A wird von den Gemeinden festgelegt, kann aber niedriger sein als bei der Grundsteuer B, da landwirtschaftliche Betriebe häufig finanziell weniger belastet werden sollen. Dies trägt der besonderen Rolle der Landwirtschaft in der Versorgung und Erhaltung ländlicher Räume Rechnung.

Reform 2025:

Auch die GrSt A wird im Rahmen der Grundsteuerreform, die ab 2025 gilt, neu berechnet. Hier wird ebenfalls der aktuelle Bodenrichtwert berücksichtigt, jedoch gibt es spezifische Regeln für die Bewertung land- und forstwirtschaftlicher Betriebe, um deren wirtschaftliche Leistungsfähigkeit zu berücksichtigen.

Die GrSt A spielt eine wichtige Rolle in der Besteuerung von Agrarbetrieben und unterstützt die Finanzierung kommunaler Dienstleistungen, die auch ländliche Gebiete betreffen.

Grundsteuer B

Die Grundsteuer B ist eine Form der Grundsteuer in Deutschland, die auf bebaute und unbebaute Grundstücke angewendet wird. Im Gegensatz zur GrSt A, die land- und forstwirtschaftliche Flächen betrifft, ist die GrSt B für Immobilien in urbanen und ländlichen Gebieten gedacht. Sie betrifft sowohl Wohn- als auch Gewerbeimmobilien sowie unbebaute Grundstücke, die potenziell bebaut werden könnten.

Wesentliche Merkmale der Grundsteuer B:

Anwendungsbereich: Die GrSt B gilt für alle Arten von Grundstücken, die nicht land- oder forstwirtschaftlich genutzt werden. Dies umfasst Wohnhäuser, Gewerbeimmobilien, Grundstücke für den privaten oder gewerblichen Bau sowie leere Grundstücke, die baureif sind.

Berechnungsgrundlage: Der Wert des Grundstücks wird als Basis für die Berechnung herangezogen. Dies erfolgt auf Grundlage des Bodenrichtwerts, der Grundstücksfläche, der Art der Bebauung und des Gebäudetyps. Bis zur Reform 2025 basierte die Bewertung noch auf veralteten Einheitswerten (Westdeutschland: 1964, Ostdeutschland: 1935). Ab 2025 wird die Berechnung auf aktuellen Bewertungsparametern wie den Bodenrichtwerten erfolgen.

Steuermesszahl: Wie bei der Grundsteuer A wird auch bei der GrSt B eine Steuermesszahl angewendet, die von der Art und Nutzung des Grundstücks abhängt. Diese Zahl wird mit dem Wert des Grundstücks multipliziert, um die Bemessungsgrundlage für die Steuer zu ermitteln.

Hebesatz der Gemeinde: Der endgültige Steuerbetrag wird durch den Hebesatz bestimmt, den die jeweilige Gemeinde festlegt. Der Hebesatz variiert stark zwischen verschiedenen Städten und Gemeinden und kann je nach Finanzlage und Bedarf der Kommunen deutlich unterschiedlich sein. In städtischen Gebieten sind die Hebesätze oft höher, um die städtische Infrastruktur zu finanzieren.

Reform 2025:

Ab 2025 tritt eine umfassende Reform in Kraft, die darauf abzielt, eine aktuellere und gerechtere Bewertung der Grundstücke und Immobilien zu gewährleisten. Dies bedeutet, dass die veralteten Einheitswerte durch aktuelle Grundstückswerte ersetzt werden. Die Reform ermöglicht es den Bundesländern, das Bundesmodell oder eigene Berechnungsmodelle, wie das Flächenmodell in Bayern, zu nutzen.

Die Grundsteuer B spielt eine wichtige Rolle bei der Finanzierung kommunaler Aufgaben, insbesondere für Städte und Gemeinden, und ist eine zentrale Einnahmequelle für lokale Infrastrukturen und Dienstleistungen.

Grundsteuer C

Die Grundsteuer C ist eine zusätzliche Form der GrSt, die im Zuge der Grundsteuerreform in Deutschland ab 2025 eingeführt wird. Sie zielt darauf ab, die Bebauung von baureifen, ungenutzten Grundstücken zu fördern, insbesondere in städtischen Gebieten, wo der Wohnraummangel eine drängende Herausforderung darstellt.

Wesentliche Merkmale der GrSt C:

Zielsetzung: Die GrSt C soll ungenutzte, aber baureife Grundstücke stärker besteuern, um Anreize für die Bebauung zu schaffen. Sie richtet sich vor allem an Eigentümer, die Bauland unbebaut lassen, obwohl es für den Wohnungsbau genutzt werden könnte. Damit soll der Spekulation mit ungenutztem Bauland entgegengewirkt werden.

Anwendungsbereich: Die Grundsteuer C betrifft unbebaute, baureife Grundstücke. Das sind Grundstücke, für die eine Bebauung grundsätzlich zulässig ist, die aber vom Eigentümer nicht bebaut werden. Ziel ist es, diese Flächen einer sinnvollen Nutzung zuzuführen, um der Wohnungsnot, insbesondere in Ballungsgebieten, entgegenzuwirken.

Hebesatz-Erhöhung: Kommunen erhalten durch die GrSt C das Recht, einen höheren Hebesatz für solche unbebauten Grundstücke festzulegen. Dies ermöglicht ihnen, gezielt ungenutztes Bauland zu verteuern und somit den Druck auf Eigentümer zu erhöhen, diese Grundstücke zu entwickeln oder zu verkaufen.

Reform 2025: Die GrSt C wird im Zuge der Grundsteuerreform eingeführt, die ab dem 1. Januar 2025 gilt. Sie ist Teil der Bemühungen, die Wohnraumknappheit in vielen Städten zu lindern und den kommunalen Wohnungsbau zu unterstützen.

Die GrSt C soll dazu beitragen, ungenutzte Flächen in urbanen Regionen für den Wohnungsbau verfügbar zu machen, um den steigenden Bedarf an Wohnraum zu decken und die Spekulation mit Grundstücken zu verhindern.

Geschichte

Mit der Einführung des modernen Steuersystems im 19. Jahrhundert wurde die Grundsteuer im Zuge der Verwaltungsreformen des Deutschen Kaiserreichs im Jahr 1893 institutionalisiert. Sie basierte auf den sogenannten „Einheitswerten“ – einer festen Bewertung des Grundbesitzes. Das System blieb für lange Zeit unverändert. Diese Einheitswerte wurden letztmalig in Westdeutschland 1964 und in Ostdeutschland 1935 angepasst. Über Jahrzehnte hinweg galten diese Werte als Grundlage für die Berechnung der Steuer, obwohl sich der tatsächliche Wert des Grundbesitzes stark verändert hatte.

Die Kritik an der Verfassungsmäßigkeit dieser veralteten Bewertung führte 2018 zu einem Urteil des Bundesverfassungsgerichts. Es erklärte die Einheitswerte als ungerecht. Daraufhin wurde die Reform der Grundsteuer beschlossen, die ab 2025 in Kraft tritt. Die neue Berechnung der GrSt basiert auf aktuellen Grundstückswerten, der Größe des Grundstücks, der Nutzung und regionalen Faktoren. Zusätzlich haben die Bundesländer die Möglichkeit, eigene Modelle anzuwenden, was zu einer differenzierten Grundsteuerberechnung je nach Region führt.

Kritik an der Grundsteuerreform

Die Grundsteuerreform 2025 steht aus mehreren Gründen in der Kritik. Einer der Hauptkritikpunkte ist der erhöhte bürokratische Aufwand. Durch die Neuberechnung der Grundstückswerte müssen Millionen von Immobilien neu bewertet werden. Das bedeutet nicht nur erhebliche Kosten und Aufwand für die Finanzämter, sondern auch für die Eigentümer, die viele zusätzliche Angaben machen müssen. Für kleinere Kommunen kann dieser Aufwand zu erheblichen Belastungen führen.

Ein weiterer zentraler Kritikpunkt betrifft die ungleichmäßige Steuerbelastung. In Ballungsräumen, wo die Grundstückswerte in den letzten Jahren stark gestiegen sind, könnte die neue Berechnung zu einer deutlich höheren Grundsteuer führen. Besonders in großen Städten wie München oder Frankfurt, wo der Immobilienmarkt boomt, könnte die Reform dazu führen, dass die Steuerlast stark ansteigt. Dies könnte vor allem Mieter treffen, da viele Vermieter die höheren Kosten auf die Mietpreise umlegen könnten. Damit könnte die Reform die ohnehin angespannte Mietpreissituation in Großstädten weiter verschärfen.

Die Orientierung am aktuellen Grundstückswert wird ebenfalls kritisiert. Da die Reform die Grundstückswerte stärker in die Berechnung einbezieht, profitieren Regionen mit stagnierenden oder sinkenden Immobilienpreisen, während boomende Regionen stark belastet werden. Dies könnte zu einer noch stärkeren Steuerlast in wirtschaftlich attraktiven Gebieten führen, was die soziale Ungleichheit weiter verschärfen könnte.

Intransparenz

Ein weiteres Problem ist die Intransparenz der Auswirkungen. Viele Steuerzahler, insbesondere private Eigentümer und kleine Unternehmen, haben derzeit nur wenig Klarheit darüber, wie sich die Reform auf ihre individuelle Steuerlast auswirken wird. Das führt zu Unsicherheit und Sorgen, insbesondere für Eigentümer von Immobilien in wachsenden Regionen. Da viele Faktoren in die Berechnung einfließen, ist es für die Betroffenen oft schwierig, die zukünftige Belastung abzuschätzen.

Schließlich wird die Möglichkeit der Bundesländer, eigene Berechnungsmodelle anzuwenden, kritisch gesehen. Dies könnte zu Ungleichheiten zwischen den Bundesländern führen. Während einige Länder das Bundesmodell nutzen werden, entwickeln andere, wie Bayern, eigene Modelle. Diese Vielfalt an Ansätzen könnte zu regionalen Unterschieden führen, was das Ziel einer einheitlichen und gerechten Besteuerung erschwert.

Insgesamt wird befürchtet, dass die Grundsteuerreform, obwohl sie eine gerechtere Verteilung der Steuerlast anstrebt, in vielen Fällen zu einer höheren Steuerlast und einer größeren sozialen Ungleichheit führen könnte.

Verfassungswidrig?

Es gibt Bedenken, dass die Grundsteuerreform 2025 möglicherweise verfassungswidrig sein könnte. Diese Bedenken werden von verschiedenen rechtlichen und politischen Akteuren geäußert (z. B. von Prof. Dr. Gregor Kirchhof in seinem Gutachten) und beruhen auf mehreren Aspekten:

Gleichbehandlungsgrundsatz: Ein zentrales Argument gegen die Verfassungsmäßigkeit der Reform ist der Vorwurf, dass sie gegen den Gleichheitsgrundsatz aus Artikel 3 des Grundgesetzes verstoßen könnte. Kritiker befürchten, dass die unterschiedlichen Bewertungsmethoden der Bundesländer zu einer ungleichen Besteuerung von Grundstücken führen könnten. In Bundesländern, die eigene Berechnungsmodelle anwenden, könnte die Steuerlast erheblich von denen im Bundesmodell abweichen. Diese Ungleichheit könnte als ungerecht und verfassungswidrig angesehen werden.

Verfassungsrechtliche Unsicherheit bei der Bewertung: Die Reform basiert stark auf einer wertabhängigen Berechnung der Grundsteuer, die sich an aktuellen Immobilienpreisen orientiert. Dabei wird der Grundstückswert als Grundlage genommen, was in Regionen mit hohem Wertzuwachs zu einer steigenden Steuerlast führen kann. Dies wird als potenziell problematisch angesehen, weil es das Prinzip der gleichmäßigen und gerechten Besteuerung verletzen könnte. Vor allem Eigentümer in wirtschaftlich schwächeren Regionen könnten im Vergleich zu denen in wachsenden Städten benachteiligt werden, was verfassungsrechtliche Fragen aufwirft.

Komplexität und Transparenz: Ein weiterer Kritikpunkt bezieht sich auf die Komplexität der neuen Bewertungsverfahren. Da viele Faktoren in die Berechnung einfließen, ist es für die Steuerpflichtigen oft schwierig, die Grundlagen der Steuer genau nachzuvollziehen. Ein so komplexes System könnte als nicht transparent und damit als nicht hinreichend nachvollziehbar angesehen werden, was gegen das verfassungsrechtliche Gebot der Rechtssicherheit verstoßen könnte.

Frühere Urteile

Präzedenzfälle und frühere Urteile: Der Hintergrund dieser Bedenken liegt auch in einem früheren Urteil des Bundesverfassungsgerichts von 2018, das das bisherige Grundsteuersystem für verfassungswidrig erklärte, weil es auf veralteten Bewertungsgrundlagen basierte. Das Gericht forderte eine Reform, die auf aktuellen Werten basiert, aber gleichzeitig forderte es, dass die Reform gleichmäßig und gerecht ausgestaltet sein muss. Sollte die Reform von 2025 diese Anforderungen nicht erfüllen, könnte sie erneut vor dem Verfassungsgericht angefochten werden.

Insgesamt gibt es also mehrere rechtliche und praktische Bedenken, die zu einer möglichen Verfassungswidrigkeit der Grundsteuerreform führen könnten. Es bleibt abzuwarten, ob diese Kritikpunkte zu einer erneuten gerichtlichen Überprüfung der Reform führen werden.

Literatur

Feld L., Hirsch P., 2019: Zur Grundsteuerreform. Freiburger Diskussionspapiere zur Ordnungsökonomik, No. 19/1.