Ein Blick in die Glaskugel gefällig? Wie sehen die Prognosen für die Zinsentwicklung in 2025 aus? Die Frage ist durchaus berechtigt, denn wer hier richtig liegt, kann als Anleger durchaus eine höhere Rendite bei Sparanlagen erzielen. Oder aber bei den Bausparzinsen eine Menge Geld sparen, denn bei der Immobilienfinanzierung geht es um große Summen. Für Sparer stellt sich die strategische Frage für 2025: was bringt höhere Zinsen, Tagesgeld oder Festgeld. Die mittelfristigen Prognosen für die Inflationsrate in Deutschland nehmen von 2024 – 2025 kontinuierlich ab. Auch für die EZB-Leitzinsen wird, nach der ersten Leitzinssenkung im Juni 2024, für die zweite Jahreshälfte mit weiteren Zinssenkungen am Markt spekuliert (zumindest signalisieren das die Zins-Futures). Ob die Renditen für längerfristige Bundesanleihen diese Entwicklung nachvollziehen ist fraglich. Spannend wird die Zinsentwicklung in 2026.

Ein Blick in die Glaskugel gefällig? Wie sehen die Prognosen für die Zinsentwicklung in 2025 aus? Die Frage ist durchaus berechtigt, denn wer hier richtig liegt, kann als Anleger durchaus eine höhere Rendite bei Sparanlagen erzielen. Oder aber bei den Bausparzinsen eine Menge Geld sparen, denn bei der Immobilienfinanzierung geht es um große Summen. Für Sparer stellt sich die strategische Frage für 2025: was bringt höhere Zinsen, Tagesgeld oder Festgeld. Die mittelfristigen Prognosen für die Inflationsrate in Deutschland nehmen von 2024 – 2025 kontinuierlich ab. Auch für die EZB-Leitzinsen wird, nach der ersten Leitzinssenkung im Juni 2024, für die zweite Jahreshälfte mit weiteren Zinssenkungen am Markt spekuliert (zumindest signalisieren das die Zins-Futures). Ob die Renditen für längerfristige Bundesanleihen diese Entwicklung nachvollziehen ist fraglich. Spannend wird die Zinsentwicklung in 2026.

Die mittelfristige Zinsentwicklung hängt auch von den EZB-Sitzungen in 2024/2025 ab. Für Tagesgeld: Um wieviel Basispunkte werden die Leitzinsen in 2025 gesenkt? Wo stehen die Renditen der 10-jährigen Bundesanleihe?

Die EZB-Projektionen vom 13. September 2024 prognostizieren für 2025 für die 10J-Bunds mit 2,8% eine nur um 0,1% geringere Rendite als 2024.

Bei den Leitzinsen ist für den Einlagenzins 2025 mit einem Stand von 2,25% – 2,5% zu rechnen. Aktuell steht dieser Satz bei 3,5%. Damit würde für Tagesgeld, kurzfristige Kreditzinsen und kurzfristiges Festgeld deutliches Abwärtspotential bestehen.

Hier finden Sie unsere Prognose zur Zinsentwicklung 2030.

Inhaltsverzeichnis

Bundesanleihen 2025 Prognosen

In ihrer aktuellen Umfrage von September 2024 prognostizieren die Teilnehmer der Survey of Monetary Analysts (SMA) der EZB für September 2025 für die 10-jährige Bundesanleihe einen Median-Wert von 2,35%.

Die Bundesbank prognostiziert für die Rendite ausstehender deutscher Staatsanleihen mit einer Restlaufzeit von über neun und bis zu zehn Jahren in 2025 den Wert von 2,40% (Stand Juni 2024), 0,2% niedriger als in der Prognose von März 2024.

Die EZB geht in ihrer Prognose vom 13. September 2024 für die 10-jährigen Staatsanleihen in 2025 von einer Rendite von 2,8% aus (in den Prognosen von Juni und März 2024 waren es 3,0%, September 2023 3,4% und in der vom März 2023 2,7%).

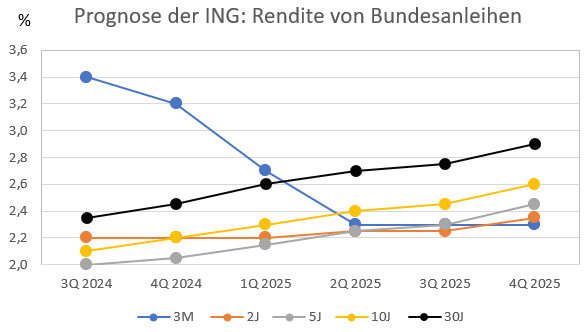

In der Abbildung 1 ist die Prognose der ING für 2025 dargestellt. Um die Entwicklung besser verstehen zu können, ist auch die Vorhersage für die Quartale 3. und 4. in 2024 angegeben. Die Redaktion hat die Vorhersage der ING ausgewählt, um exemplarisch den Rendite Trend zwischen den Bundesanleihen mit verschiedenen Laufzeiten zu verdeutlichen. Andere Banken geben davon leicht abweichende Vorhersagen ab, der Trendverlauf ist aber ähnlich: Deutlicher Rückgang für kurzfristige Papiere, Stagnation oder leichter Anstieg bei mittleren und längeren Laufzeiten.

Abb. 1: Prognose der ING zur Entwicklung der Bundesanleihen verschiedener Laufzeiten 2025. Quelle: ing.com

Hier finden Sie unsere aktuelle Euribor Prognose.

Vorhersage der ING

Die jüngste Prognose der ING für die Rendite von Bundesanleihen im Jahr 2025 (Tabelle 1) zeigt eine differenzierte Entwicklung über die verschiedenen Laufzeiten hinweg.

Tab. 1: Prognose der ING zu Bundesanleihen verschiedener Laufzeiten, Rendite in % (Stand 5. September 2024), Quelle: think.ing.com

| Bunds, Laufzeit | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025 |

| 3M | 2,70 | 2,30 | 2,30 | 2,30 |

| 2J | 2,20 | 2,25 | 2,25 | 2,35 |

| 5J | 2,15 | 2,25 | 2,30 | 2,45 |

| 10J | 2,30 | 2,40 | 2,45 | 2,60 |

| 30J | 2,60 | 2,70 | 2,75 | 2,90 |

Die von der ING veröffentlichte Prognose für das Jahr 2025 zeigt eine differenzierte Entwicklung der Renditen deutscher Bundesanleihen über verschiedene Laufzeiten hinweg. Insgesamt wird erwartet, dass die Renditen kurzfristiger Anleihen sinken oder stabil bleiben, während mittelfristige und insbesondere langfristige Anleihen einen moderaten Renditeanstieg verzeichnen.

Bei den kurzfristigen Anleihen mit einer Laufzeit von drei Monaten wird ein deutlicher Rückgang der Rendite von anfänglich 2,70 % auf 2,30 % ab dem zweiten Quartal prognostiziert. Dieses niedrigere Niveau soll dann bis zum Jahresende konstant bleiben. Diese Entwicklung deutet darauf hin, dass kurzfristige Refinanzierungskosten sinken könnten, was auf Erwartungen einer lockereren Geldpolitik oder verbesserten Liquiditätsbedingungen hindeutet.

Die mittelfristigen Anleihen mit Laufzeiten von zwei bis fünf Jahren zeigen einen leichten, aber stetigen Anstieg der Renditen. Die Rendite zweijähriger Bundesanleihen steigt von 2,20 % zu Jahresbeginn auf 2,35 % zum Jahresende. Ähnlich verläuft die Entwicklung bei fünfjährigen Anleihen, deren Rendite von 2,15 % auf 2,45 % ansteigt. Diese moderate Steigerung spiegelt eine vorsichtige Anpassung der Marktteilnehmer an erwartete wirtschaftliche Veränderungen wider, wobei Investoren für eine längere Kapitalbindung eine höhere Rendite verlangen.

Langfristigen Anleihen

Bei den langfristigen Anleihen ist der Renditeanstieg am ausgeprägtesten. Zehnjährige Bundesanleihen erhöhen ihre Rendite von 2,30 % auf 2,60 %, während dreißigjährige Anleihen von 2,60 % auf 2,90 % steigen. Diese Zunahme könnte auf gestiegene Inflationserwartungen oder eine erhöhte Risikoprämie für langfristige Anlagen hindeuten. Investoren verlangen somit eine höhere Entschädigung für die längere Bindung ihres Kapitals, was zu höheren Renditen führt.

Die prognostizierte Entwicklung führt zu einer Versteilung der Zinskurve im Laufe des Jahres 2025. Während die kurzfristigen Zinsen sinken und dann stabil bleiben, steigen die Renditen für mittlere und lange Laufzeiten kontinuierlich an. Dies könnte ein Indikator dafür sein, dass der Markt ein moderates Wirtschaftswachstum und eine allmähliche Normalisierung der Inflationsrate erwartet.

Renditen zehnjähriger Staatsanleihen (nominal) im Euroraum 2025

Für die Renditen zehnjähriger Staatsanleihen (nominal) im Euroraum wird aufgrund der Markterwartungen für 2025 ein Wert von 2,7% prognostiziert. („Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder.“)

Tab. 1: Stammdaten und Renditekennzahlen von Bundesanleihen Anl.v.2015 (2025), Stand 1.10.2024

| WKN | Laufzeit | ISIN | Nominalzins | Rendite | Stückzinsen | Fälligkeit | Volumen |

| 110237 | 10 Jahre | DE0001102374 | 0,5000 % | 2,866% | 0,316 | 15.02.2025 | 30 Mrd. € |

| 110238 | 10 Jahre | DE0001102382 | 1,000 % | 2,511% | 0,134 | 15.08.2025 | 30 Mrd. € |

Prognose zur Entwicklung von Kreditzinsen

Die letzte Leitzinssenkung der Europäischen Zentralbank (EZB) um 0,25% im September 2024 sowie die Aussicht auf eine weitere Reduzierung um 0,25 bis 0,50% bis Ende 2024 werden voraussichtlich signifikante Auswirkungen auf die Kreditzinsen verschiedener Laufzeiten im Jahr 2025 haben. Diese geldpolitischen Maßnahmen zielen darauf ab, die Wirtschaftstätigkeit zu stimulieren, indem sie die Finanzierungskosten senken und die Kreditvergabe ankurbeln.

Die Senkung des Leitzinses wirkt sich direkt auf die kurzfristigen Zinssätze aus, da sie die Kosten beeinflusst, zu denen sich Banken bei der EZB refinanzieren können. Kredite mit kurzer Laufzeit, wie Überziehungskredite oder kurzfristige Unternehmensfinanzierungen, werden daher wahrscheinlich relativ schnell günstiger. Banken können die niedrigeren Refinanzierungskosten an ihre Kunden weitergeben, wodurch die Nachfrage nach kurzfristigen Krediten steigt und die Liquidität im Markt zunimmt.

Auswirkungen auf mittelfristige Kreditzinsen

Bei mittelfristigen Krediten, wie Konsumentenkrediten oder mittelständischen Unternehmensdarlehen, ist die Transmission der Geldpolitik etwas verzögerter. Die Zinssätze für diese Kredite hängen nicht nur von den aktuellen Leitzinsen ab, sondern auch von den Erwartungen über die zukünftige Zinsentwicklung und das makroökonomische Umfeld. Die fortgesetzten Zinssenkungen signalisieren den Marktteilnehmern eine expansive Geldpolitik über einen längeren Zeitraum, was zu einem moderaten Rückgang der mittelfristigen Kreditzinsen im Jahr 2025 führen dürfte.

Prognose zu langfristigen Kreditzinsen

Langfristige Kredite, insbesondere Hypothekendarlehen und Investitionskredite mit Laufzeiten von zehn Jahren oder mehr, werden ebenfalls von den Leitzinssenkungen beeinflusst, jedoch in geringerem Maße. Die langfristigen Zinssätze werden stärker durch die Renditen von Staatsanleihen und die Inflationserwartungen bestimmt. Da die Zinssenkungen der EZB oft mit Erwartungen einer höheren Inflation verbunden sind, könnten die langfristigen Zinsen weniger stark sinken oder sogar stabil bleiben. Allerdings kann eine anhaltende Niedrigzinsphase das allgemeine Zinsniveau drücken, was sich schließlich auch auf langfristige Kreditzinsen auswirkt.

Weitere Faktoren und Transmissionseffekte

Die Effektivität der Leitzinssenkungen hängt auch von der Bereitschaft der Banken ab, Kredite zu vergeben, und von der Kreditnachfrage der Unternehmen und Verbraucher. Wenn die Wirtschaftsaussichten unsicher sind oder die Banken strengere Kreditvergabekriterien anwenden, könnte die Transmission der niedrigeren Leitzinsen auf die realen Kreditzinsen eingeschränkt sein. Zudem können erhöhte Risikoprämien, beispielsweise aufgrund geopolitischer Spannungen oder finanzieller Instabilitäten, die Wirkung der Leitzinssenkungen dämpfen.

Erwartete Gesamtentwicklung in 2025 und Fazit

Insgesamt ist zu erwarten, dass die Kreditzinsen verschiedener Laufzeiten im Jahr 2025 tendenziell sinken werden, insbesondere im kurz- und mittelfristigen Bereich. Die Maßnahmen der EZB sollen das Wirtschaftswachstum fördern, indem sie die Finanzierungskosten senken und Investitionen attraktiver machen. Unternehmen könnten von günstigeren Krediten profitieren, um Investitionen zu tätigen oder Betriebskapital zu finanzieren. Verbraucher könnten motiviert sein, größere Anschaffungen zu finanzieren oder Immobilienkäufe in Betracht zu ziehen.

Die Leitzinssenkungen der EZB im Jahr 2024 werden voraussichtlich zu einem Rückgang der Kreditzinsen in 2025 führen, mit unterschiedlichen Auswirkungen je nach Laufzeit der Kredite. Während kurzfristige Kreditzinsen am stärksten und schnellsten reagieren dürften, werden mittelfristige Zinssätze moderat sinken. Langfristige Kreditzinsen könnten aufgrund von Inflationserwartungen und anderen Faktoren weniger stark betroffen sein. Insgesamt sollte die expansive Geldpolitik der EZB dazu beitragen, die Kreditvergabe zu stimulieren und das Wirtschaftswachstum in der Eurozone zu unterstützen.

Zinsentwicklung Prognose 2025 für Sparzinsen: Tagesgeld und Festgeld

Die EZB-Leitzinsen beeinflussen besonders stark die Tagesgeldsätze. Die Zinsen für Festgelder werden eher durch die Renditen der Staatsanleihen und den Inflationserwartungen beeinflusst.

Tagesgeldzinsen in 2025

Die Leitzinssenkungen der EZB wirken sich direkt auf die Geldmarktzinsen aus, die die Basis für die Verzinsung von Tagesgeldern bilden. Im Jahr 2025 ist daher mit einem Rückgang der Tagesgeldzinsen zu rechnen. Banken können sich zu günstigeren Konditionen bei der EZB refinanzieren und haben somit weniger Anreiz, hohe Zinsen für Kundeneinlagen zu bieten. Dies führt dazu, dass die Verzinsung von Tagesgeldkonten sinken werden, da die Banken ihre Zinskosten optimieren möchten.

Zudem könnte der geringere Leitzins zu einer erhöhten Kreditvergabe führen, da die Finanzierungskosten für Kredite sinken. Banken könnten ihre Ressourcen verstärkt in die Kreditvergabe investieren, anstatt hohe Zinsen für Einlagen zu zahlen. Dies verstärkt den Druck auf die Tagesgeldzinsen weiter.

Allerdings hängt die tatsächliche Entwicklung der Tagesgeldzinsen auch von anderen Faktoren ab. Der Wettbewerb im Bankensektor spielt eine entscheidende Rolle. Einige Banken könnten trotz niedrigerer Leitzinsen attraktive Tagesgeldangebote beibehalten, um Neukunden zu gewinnen oder Kundenbindung zu stärken. Ebenso können makroökonomische Unsicherheiten oder eine erhöhte Nachfrage nach sicheren Anlagen die Tagesgeldzinsen stabilisieren.

Insgesamt ist für 2025 eine Tendenz zu niedrigeren Tagesgeldzinsen zu erwarten, bedingt durch die Leitzinssenkungen der EZB im Jahr 2024. Sparer sollten sich darauf einstellen, dass die Renditen auf Tagesgeldkonten weiter sinken könnten und gegebenenfalls alternative Anlageformen in Betracht ziehen, um ihre Renditeziele zu erreichen.

Der EZB-Leitzins (Einlagenzins) beträgt am 1. Oktober 2024 3,5% Die EZB hat noch keine Zinsänderung für die Oktober Sitzung kommuniziert. Die Banken haben die kurzfristigen Zinsen wie Tagesgeld bereits vor der ersten Leitzinsreduktion gesenkt und fahren im laufenden Jahr hohe Zinsgewinne ein. Die Zinsen unterscheiden sich für Neukunden und Bestandskunden erheblich. Die Tagesgeldzinsen mit deutscher Einlagensicherung liegen für Neukunden aktuell in der Spitze zwischen 3,00% und 3,75%.

Unsere Tagesgeld Prognose für 2025 lautet für die besten Angebote mit deutscher Einlagensicherung bzw. Anbieter mit bester Bonität:

Tagesgeldzinsen 2025 zwischen 2,2% – 2,8%

Festgeldzinsen in 2025

Angenommen, die Europäische Zentralbank (EZB) senkt den Leitzins um 0,25 % im September 2024 und nimmt bis Ende 2024 eine weitere Reduzierung um 0,25 % bis 0,50 % vor, so werden diese geldpolitischen Maßnahmen voraussichtlich erhebliche Auswirkungen auf die Festgeldzinsen verschiedener Laufzeiten im Jahr 2025 haben. Festgeldanlagen reagieren sensibel auf Änderungen des Leitzinses, da dieser die Refinanzierungskosten der Banken und das allgemeine Zinsniveau im Markt beeinflusst.

Auswirkungen auf kurzfristige Festgelder (6 und 12 Monate)

Kurzfristige Festgeldanlagen werden am unmittelbarsten von Leitzinssenkungen beeinflusst. Da Banken sich zu günstigeren Konditionen bei der EZB refinanzieren können, sinkt ihr Bedarf, hohe Zinsen für Einlagen anzubieten. Infolgedessen ist zu erwarten, dass die Zinsen für 6-monatige und 12-monatige Festgelder im Jahr 2025 deutlich sinken werden. Kunden könnten feststellen, dass die Renditen für kurzfristige Festgeldanlagen weniger attraktiv sind als in den Vorjahren. Die Anpassung der Zinssätze erfolgt in diesem Segment oft schnell, da Banken ihre Konditionen an das veränderte Marktumfeld anpassen.

Vorhersagen zu mittelfristigen Festgeldern (2 und 3 Jahre)

Bei mittelfristigen Festgeldern ist die Wirkung der Leitzinssenkungen ebenfalls spürbar, jedoch weniger unmittelbar als bei kurzfristigen Anlagen. Die Zinssätze für 2- und 3-jährige Festgelder hängen neben dem aktuellen Zinsniveau auch von den Erwartungen über die zukünftige Zinsentwicklung ab. Wenn die EZB signalisiert, dass sie eine längere Phase niedriger Zinsen anstrebt, könnten Banken ihre Zinsofferten für mittelfristige Laufzeiten nach unten korrigieren. Im Jahr 2025 ist daher mit moderat sinkenden Zinsen in diesem Segment zu rechnen, wobei die Reduktion weniger ausgeprägt sein dürfte als bei kurzfristigen Festgeldern.

Die Prognose der Redaktion für Festgeldzinsen 2025 und Laufzeiten 1 – 2 Jahre ca. 2,5 – 3,0%

Langfristige Festgelder (5, 6, 8 und 10 Jahre)

Langfristige Festgeldanlagen werden von Leitzinssenkungen am wenigsten direkt beeinflusst. Die Zinssätze für diese Laufzeiten reflektieren langfristige Erwartungen hinsichtlich Inflation, Wirtschaftswachstum und Zinsentwicklung. Obwohl die Leitzinssenkungen tendenziell zu einem niedrigeren Zinsumfeld beitragen, könnten die Zinsen für 5-, 6-, 8- und 10-jährige Festgelder relativ stabil bleiben oder nur geringfügig sinken. Banken müssen bei langfristigen Einlagen die Unsicherheit über die zukünftige Zinsentwicklung berücksichtigen und bieten daher häufig höhere Zinsen an, um Anleger für die längere Kapitalbindung zu entschädigen.

Prognose der Redaktion für Festgeldzinsen 2025 mit Laufzeiten > 5 Jahre ca. 2,5 – 3,2%

Weitere Einflussfaktoren

Es ist wichtig zu beachten, dass die Entwicklung der Festgeldzinsen nicht ausschließlich von den Leitzinsen abhängt. Wettbewerbsdynamiken im Bankensektor spielen eine entscheidende Rolle. Banken, die ihre Marktanteile ausbauen oder ihre Liquiditätsbasis stärken möchten, könnten trotz sinkender Leitzinsen attraktive Zinssätze anbieten. Darüber hinaus beeinflussen die Liquiditätsbedürfnisse einzelner Institute und ihre strategische Ausrichtung die Zinspolitik.

Inflationserwartungen sind ein weiterer kritischer Faktor. Wenn Marktteilnehmer mit steigender Inflation rechnen, könnten die Zinsen für langfristige Festgelder steigen, um reale Renditen sicherzustellen. Umgekehrt könnten niedrige Inflation oder Deflationsrisiken die Festgeldzinsen zusätzlich unter Druck setzen.

Implikationen für Anleger

Für Sparer bedeutet diese Entwicklung, dass die Renditen für Festgeldanlagen im Jahr 2025 generell niedriger ausfallen könnten. Besonders bei kurzfristigen Laufzeiten müssen Anleger mit geringeren Erträgen rechnen. Wer höhere Renditen anstrebt, könnte versucht sein, in längerfristige Festgelder zu investieren. Allerdings geht dies mit dem Risiko einher, dass bei einer späteren Zinswende das Kapital zu niedrigen Zinsen gebunden ist.

Anleger sollten daher ihre Anlagestrategie sorgfältig überdenken. Diversifikation über verschiedene Laufzeiten kann helfen, das Zinsänderungsrisiko zu minimieren. Zudem könnten alternative Anlageformen wie Anleihen, Investmentfonds oder Aktien in Betracht gezogen werden, um höhere Renditen zu erzielen, wobei jedoch das höhere Risiko dieser Anlagen berücksichtigt werden muss.

Fazit

Die erwarteten Leitzinssenkungen der EZB im Jahr 2024 werden voraussichtlich zu einem allgemeinen Rückgang der Festgeldzinsen in 2025 führen. Kurzfristige Festgelder werden am stärksten betroffen sein, während die Auswirkungen auf mittelfristige Laufzeiten moderater ausfallen oder gar nicht betroffen sein werden. Langfristige Festgeldzinsen könnten relativ stabil bleiben, da sie stärker von langfristigen Markt- und Inflationserwartungen beeinflusst werden. Anleger sollten diese Entwicklungen bei ihrer Anlageentscheidung berücksichtigen und gegebenenfalls ihre Strategie anpassen, um ihre finanziellen Ziele zu erreichen.

Für Termingelder werden im Herbst 2024 für Laufzeiten von 3 – 5 Jahren in den besten Fällen 3,0% – 3,5% angeboten.

Werden diese Verhältnisse für die Zinsprognose 2025 zu Grunde gelegt, ergibt sich folgende Situation:

Also zumindest ein niedriger Leitzins als im Februar 2024. Geld hat wieder einen Preis und der Wettbewerb um Einlagen wird zunehmen.

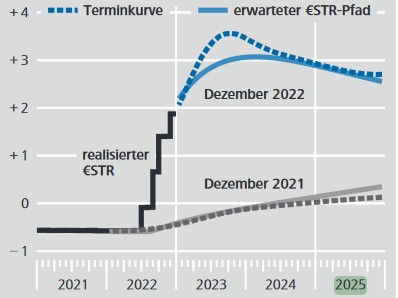

Für den EZB-Leitzins wird am Markt aktuell für Ende 2025 ein Wert von ca. 2,50 % eingepreist. Ähnliches zeigen Modellierungen von Terminprämien und €STR-Satz (Abbildung 1).

Abb. 1: Modellierung von EZB-Übernachtzinssätzen (€STR) und Terminprämien, Vergleich von Erwartungen Dezember 2021 und Dezember 2022. Quelle: bundesbank.de vom 23. Januar 2023

Quellen

Für die im Text erwähnten Daten wurde u. a. diese Quellen zur Recherche benutzt:

EZB – Survey of Monetary Analysts – SMA. Juni 2024