Die Steuerklasse 2 steht derselben Gruppe von Steuerzahlern offen wie Steuerklasse 1, also Ledigen, Geschiedenen, Verwitweten oder dauerhalt getrennt Lebenden. Allerdings muss mindestens ein Kind unter derselben Adresse wie der Steuerpflichtige angemeldet sein und auch dort leben. Außerdem muss der Steuerzahler einer sozialversicherungspflichtigen Tätigkeit nachgehen und er muss für das Kind Kindergeld beziehen oder den Freibetrag für das Existenzminimum des Nachwuchses in Anspruch nehmen. Daher wird die Steuerklasse II auch als Lohnsteuerklasse der Alleinerziehenden bezeichnet, die Freibeträge sind dafür höher als in Steuerklasse 1. Mit unserem Gehaltsrechner können sie dies schnell nachprüfen.

Die Steuerklasse 2 steht derselben Gruppe von Steuerzahlern offen wie Steuerklasse 1, also Ledigen, Geschiedenen, Verwitweten oder dauerhalt getrennt Lebenden. Allerdings muss mindestens ein Kind unter derselben Adresse wie der Steuerpflichtige angemeldet sein und auch dort leben. Außerdem muss der Steuerzahler einer sozialversicherungspflichtigen Tätigkeit nachgehen und er muss für das Kind Kindergeld beziehen oder den Freibetrag für das Existenzminimum des Nachwuchses in Anspruch nehmen. Daher wird die Steuerklasse II auch als Lohnsteuerklasse der Alleinerziehenden bezeichnet, die Freibeträge sind dafür höher als in Steuerklasse 1. Mit unserem Gehaltsrechner können sie dies schnell nachprüfen.

Inhaltsverzeichnis

Voraussetzungen für die Lohnsteuerklasse 2

- ledige Arbeitnehmer

- geschiedene Arbeitnehmer

- mindestens ein Kind muß dauerhaft unter derselben Adresse wie der Steuerpflichtige wohnen

- der Steuerzahler geht einer sozialversicherungspflichtigen Tätigkeit nach

- der Steuerpflichtige bezieht Kindergeld oder den Freibetrag für das Existenzminimum des Kindes

- verheiratete Arbeitnehmer, wenn der Lebenspartner/Ehegatte/ im Ausland seinen Wohnsitz hat

- verheiratete Arbeitnehmer, die von ihrem Lebenspartner/ Ehegatten dauernd getrennt leben, wenn ihnen der Entlastungsbetrag für Alleinerziehende (EfA) zusteht

Die Steuerklasse 2 ist speziell für Alleinerziehende vorgesehen und hat klare Voraussetzungen, die erfüllt sein müssen, um diese Steuerklasse nutzen zu können. Die wichtigste Voraussetzung ist, dass der Steuerpflichtige mit mindestens einem Kind in einem Haushalt lebt, für das ein Anspruch auf Kindergeld oder den Kinderfreibetrag besteht. Das Kind muss dabei dauerhaft im Haushalt gemeldet sein und von der betreffenden Person überwiegend betreut werden.

Ein weiterer entscheidender Punkt ist, dass keine weitere erwachsene Person im Haushalt lebt, die zur finanziellen Unterstützung beiträgt. Sobald ein Partner, eine erwachsene Verwandte oder ein Mitbewohner im Haushalt gemeldet ist, entfällt der Anspruch auf die Stkl. 2, selbst wenn diese Person keine tatsächliche finanzielle Unterstützung leistet. Ausgenommen hiervon sind Kinder, die bereits volljährig, aber noch in Ausbildung sind und weiterhin im Haushalt der alleinerziehenden Person leben.

Die Stkl. 2 richtet sich somit gezielt an Alleinerziehende, die die volle finanzielle und organisatorische Verantwortung für ihr Kind oder ihre Kinder tragen.

Steuerpflichtige gelten dann als alleinerziehend, wenn sie entweder verwitwet sind oder nicht dem steuerlichen Splitting-Verfahren für Ehepaare unterliegen. Für Witwen und Witwer mit Kind gilt jedoch im Todesjahr des Ehepartners sowie im Folgejahr das sogenannte Gnadensplitting. Durch diesen steuerlichen Vorteil sollen die finanziellen Folgen des Todesfalls gemildert werden.

Freibeträge 2025

Die Steuerklasse 2 bietet von allen Lohnsteuerklassen die meisten Freibeträge:

Die Steuerklasse 2 bietet von allen Lohnsteuerklassen die meisten Freibeträge:

- Einfacher Grundfreibetrag

- Arbeitnehmerpauschale oder höhere Werbungskosten mit Belegen

- Sonderausgabenpauschbetrag oder höhere Sonderausgaben mit Belegen

- Vorsorgepauschale, abhängig vom Bruttoeinkommen, wird als Freibetrag von den jährlichen Einkünften abgezogen

- Entlastungsbetrag für Alleinerziehende

- bei unbeschränkt Steuerpflichtigen pro Kind voller Kinderfreibetrag

Der Entlastungsbetrag wurde 2025 deutlich auf 4.260 angehoben. Er wird vom Gesetzgeber Alleinerziehenden für die Mehraufwendungen in der Erziehung eingeräumt.

In 2025 beträgt der Steuerentlastungsbetrags für Alleinerziehende 4.260 Euro. Wenn ein oder zwei weitere Kinder zum Haushalt der betreffenden Person gehören, erhöht sich der Alleinerziehendenentlastungsbetrag um jeweils 240 Euro.

In der Tabelle 1 sind die Freibeträge für die Steuerklasse II in 2025 zusammengefaßt dargestellt.

| Art | Betrag |

| Alleinerziehendenentlastungsbetrag* | 4.260 € |

| * für jedes weitere Kind im Haushalt | 240 € |

| Arbeitnehmerpauschbetrag | 1.230 € |

| Grundfreibetrag | 12.096 € |

| Freibetrag für Betreuungs- oder Ausbildungsbedarf der Kinder | 6.672 €/ 3.336 € (Eltern: Single/Paar) |

| Kinderfreibetrag | 9.600 €/4.800 € (Eltern: Single/Paar) |

| Sozialausgabenpauschbetrag | 36 € |

| Vorsorgepauschale | abhängig vom Bruttoverdienst |

Steuerentlastungsbetrag für Alleinerziehende

Der steuerfreie Entlastungsbetrag für Alleinerziehende ist eine wichtige steuerliche Vergünstigung, die speziell für Personen in Steuerklasse 2 eingeführt wurde. Er soll die finanzielle Belastung von Alleinerziehenden mindern, die allein für die Betreuung und Versorgung von Kindern verantwortlich sind. Der Entlastungsbetrag wird gewährt, wenn der Steuerpflichtige mit mindestens einem Kind zusammenlebt, für das ein Anspruch auf Kindergeld oder den Kinderfreibetrag besteht. Voraussetzung ist außerdem, dass keine weitere erwachsene Person im Haushalt lebt, die finanziell unterstützen könnte. Eine Ausnahme gilt für volljährige Kinder, die sich noch in Ausbildung befinden.

Die Höhe des Entlastungsbetrags beträgt 4.260 Euro jährlich für das erste Kind und erhöht sich um 240 Euro für jedes weitere Kind. Dieser Betrag wird direkt vom zu versteuernden Einkommen abgezogen und mindert so die Steuerlast. Je höher das Einkommen, desto größer ist die Entlastungswirkung. In der Regel wird der Entlastungsbetrag automatisch berücksichtigt, wenn die Steuerklasse 2 vorliegt. Änderungen im Haushalt, wie der Verlust des Kindergeldanspruchs oder das Hinzukommen weiterer Personen, müssen dem Finanzamt gemeldet werden. Der Entlastungsbetrag bietet Alleinerziehenden eine wichtige steuerliche Unterstützung und sorgt für finanzielle Entlastung.

Kinderfreibetrag oder Kindergeld und vielleich noch Kinderzuschlag?

Das Wohnsitzfinanzamt berechnet bei Ihrer Einkommensteuer automatisch nach der Günstigerprüfung ob Kindergeld oder der Kinderfreibetrag für Sie günstiger ist. Der Kinderfreibetrag beträgt 2025 pro Elternteil 3.336 Euro. Der Kinderfreibetrag inklusiv des Freibetrags für Betreuungs- oder Ausbildungsbedarf der Kinder beträgt 4.800 Euro.

Geringverdienende Eltern und Alleinerziehende können unter gewissen Umständen noch einen Kinderzuschlag erhalten. Ob dies für Sie möglich ist, hängt von diversen Faktoren ab. Allerdings besteht die Möglichkeit online zu prüfen, ob Ihnen ein Kinderzuschlag zusteht: Über den KiZ-Lotse der Bundesargentur für Arbei : KiZ-Lotse Anspruch auf Kinderzuschlag ermitteln.

Ein Wechsel muß beim Finanzamt beantragt werden: Formular als PDF

Das Finanzamt stuft Sie nicht ohne Anlass in die Steuerklasse 2 ein, Sie müssen selbst tätig werden! Alleinstehende Arbeitnehmer mit Kind, die die Voraussetzungen für die Lohnsteuerklasse 2 erfüllen, müssen den Wechsel in diese Steuerklasse schriftlich oder telefonisch beim Finanzamt beantragen. Es muss auch das Formular „Versicherung zum Entlastungsbetrag für Alleinerziehende“ ausgefüllt werden. Ledige Antragsteller müssen ihren Familienstand nicht angeben. Ansonsten fragt das Finanzamt, ob der Steuerpflichtige noch verheiratet oder verpartnert ist, ob es sich um eine Witwe oder einen Witwer handelt oder ob die Lebenspartnerschaft aufgehoben wurde beziehungsweise ein Ehepaar geschieden ist oder dauernd getrennt lebt.

Das Formular kann Ihnen ihr Wohnsitzfinanzamt zusenden.

Vorteile

Die Stkl. 2 bietet einige Vorteile, die speziell auf die Bedürfnisse von Alleinerziehenden zugeschnitten sind. Der wichtigste Vorteil ist der Entlastungsbetrag für Alleinerziehende, der automatisch berücksichtigt wird. Dieser Betrag mindert das zu versteuernde Einkommen und führt somit zu einer spürbaren Steuerentlastung.

Ein weiterer Vorteil ist, dass Alleinerziehende in Stkl. 2 die gleichen Grundfreibeträge, Pauschalbeträge und Kinderfreibeträge nutzen können wie Steuerpflichtige in anderen Steuerklassen (Info zum Grundfreibetrag 2025 hier). Dadurch profitieren sie zusätzlich von Steuererleichterungen wie dem Arbeitnehmer-Pauschbetrag und den Sonderausgaben-Pauschbeträgen.

Zudem sind die Abzüge in Stkl. 2 im Vergleich zu Stkl. 1 geringer, da der Entlastungsbetrag gezielt für alleinige Verantwortungsträger eingeführt wurde. Dies sorgt dafür, dass Alleinerziehende mit niedrigem bis mittlerem Einkommen eine faire steuerliche Behandlung erhalten. Insgesamt ist Stkl. 2 eine sinnvolle Regelung, die Alleinerziehenden finanzielle Unterstützung bietet und gleichzeitig steuerliche Vorteile schafft.

Nachteile der Stkl. 2

Die Steuerklasse 2 hat einige Nachteile, die vor allem für Alleinerziehende spürbar sind. Ein zentraler Nachteil ist, dass der Entlastungsbetrag für Alleinerziehende zwar gewährt wird, jedoch begrenzt ist und nicht immer die tatsächlichen Mehrkosten abdeckt, die durch das Alleintragen der finanziellen Verantwortung entstehen. Besonders bei hohen Einkommen macht sich der Vorteil des Entlastungsbetrags kaum bemerkbar, da die Steuerlast durch den progressiven Steuersatz wieder ansteigt.

Ein weiterer Nachteil ist die eingeschränkte Verfügbarkeit dieser Steuerklasse. Sie gilt nur für Personen, die mit mindestens einem Kind allein in einem Haushalt leben und für das sie Kindergeld beziehen. Sobald eine weitere erwachsene Person im Haushalt gemeldet ist, entfällt der Anspruch, selbst wenn diese nicht finanziell für das Kind verantwortlich ist.

Zudem bietet Stkl. 2 keine zusätzlichen steuerlichen Vorteile oder Abzugsmöglichkeiten im Vergleich zu anderen Steuerklassen, was für Alleinerziehende mit höheren Ausgaben eine finanzielle Belastung darstellen kann.

2020

Laut ELStAM Informationen für Arbeitgeber:

Im Kalenderjahr 2020 kann die Steuerklasse II auf Antrag gewährt werden.

Eine automatische Bildung der Steuerklasse II erfolgt nicht Eine Mitteilung des Bayerisches Landesamt für Steuern – Dienststelle München:

„Steuerklasse II

Hinweis!

Das Formular „Versicherung zum Entlastungsbetrag für Alleinerziehende (Steuerklasse II)“ wurde aufgehoben.

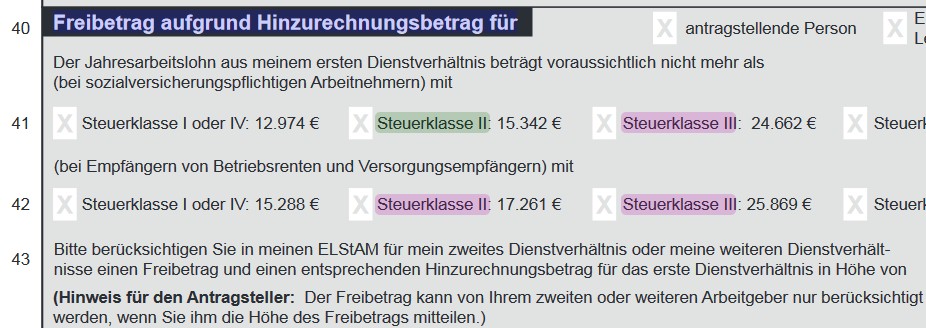

In entsprechenden Fällen ist der „Antrag auf Lohnsteuer-Ermäßigung“ mit der Anlage Kinder zu verwenden.“Die Finanzverwaltung des Landes Nordrhein-Westfalen hat das Formular für 2020 den Antrag auf Lohnsteuer-Ermäßigung 2020, mit Bezug zum Freibetrag für die Steuerklasse 2 online gestellt (Abbildung1)

Abb. 1:

Abb. 1:

Freibetrag aufgrund des Hinzurechnungsbetrags im Antrag auf Lohnsteuerermäßigung 2020 . Quelle: Finanzverwaltung NRWEntlastungsbetrag für Alleinerziehende (Alleinerziehendenentlastungsbetrag)

Der Entlastungsbetrag für Alleinerziehende ist in § 24b EStG definiert. Der Freibetrag wurde im Jahr 2004 als Ersatz für den Haushaltsfreibetrag für Alleinerziehende eingeführt. Es handelt sich um einen festen Betrag, den alleinstehende Erziehungsberechtigte von der Summe ihrer Einkünfte abziehen dürfen, wodurch sich das zu versteuernde Einkommen verringert. Von 2004 bis Ende 2014 blieb die Höhe des Entlastungsbetrages unverändert. Erst im Jahr 2015 erfolgte nach zehn Jahren die erste Anpassung. Gleichzeitig beschloss der Gesetzgeber, den Freibetrag für Alleinerziehende mit mehreren Kindern für jedes weitere Kind um einen zusätzlichen Betrag zu erhöhen.Wer ist alleinerziehend?Um als alleinerziehend zu gelten, darf der Steuerzahler nicht mit einer anderen volljährigen Person als Paar zusammenleben. Nur wenn es sich um eine reine Wohngemeinschaft oder bei der volljährigen Person um das eigene Kind handelt, ist das Zusammenleben gestattet. Dazu darf das Kind jedoch nicht älter als 25 Jahre sein und es muss sich in einer Schulausbildung oder in einem Studium befinden beziehungsweise Zivildienst oder Wehrdienst leisten oder als Entwicklungshelfer arbeiten. Sobald ein alleinstehender Arbeitnehmer mit einem Partner zusammenzieht oder sobald der Anspruch auf Kindergeld beziehungsweise auf den Freibetrag für das Existenzminimum des Kindes entfällt, verliert die Lohnsteuerklasse 2 ihre Gültigkeit.

Freibetrag für das Existenzminimum der Kinder

Tritt eines dieser Ereignisse im Laufe eines Kalenderjahres ein, wird der Entlastungsbetrag für Alleinerziehende für jeden Monat, in dem die Voraussetzungen gem. § 24b EStG nicht erfüllt werden, um ein Zwölftel gekürzt. Welchem Elternteil stehen bei einer Scheidung die Kinderfreibeträge zu? Geschiedene Elternpaare mit einem oder mehreren Kindern teilen sich bei der getrennten Steuererklärung den Freibetrag für das Existenzminimum der Kinder, wie das Familienministerium auf https://familienportal.de/familienportal/familienleistungen/ erklärt. Dazu müssen beide Elternteile sozialversicherungspflichtig berufstätig sein. Das Finanzamt prüft bei jedem Elternteil einzeln, ob der Kinderfreibetrag günstiger ist als das ausgezahlte Kindergeld (Günstigerprüfung). Zahlt der unterhaltspflichtige Elternteil nicht zu mindestens 75% den Unterhalt, kann der Elternteil, der die Kinder betreut, den kompletten Freibetrag für sich beanspruchen. Der Freibetrag für Betreuung, Erziehung und Ausbildung der Kinder steht je zur Hälfte beiden Elternteilen zu, unabhängig von den Unterhaltszahlungen. Der komplette Freibetrag kann jedoch auf Antrag und bei Zustimmung beider Eltern auf den Elternteil übertragen werden, bei dem die Kinder gemeldet sind.Hinweis: Nur einer der Elternteile kann nach einer Scheidung die Steuerklasse II erhalten.DownloadVersicherung zum Entlastungsbetrag für Alleinerziehende

Literatur

Bundesfinanzministerium: Steuerliche Entlatungen für Arbeitnehmer, Familien und Alleinerziehende

Elsterforum: Steuerklasse 2 > alleinerziehend > habe ich was bei der Steuer vergessen?

Finanzministerium Niedersachsen – LOHNSTEUER 2023

Freie Hansestadt Bremen: Lohnsteuerabzugsmerkmale ändern (Steuerklasse, Religionszugehörigkeit, Anzahl der Kinder, ggf. Frei- und Hinzurechnungsbeträge)

Ähnliche Artikel

Steuerberater Ratgeber – Wenn Sie einen Steuerberater benötigen

Steuerfreibeträge für StudentenSteuerfreibetrag für RentnerSteuererklärung ein Ratgeber